金融企业私域运营破局之道:以珍客SCRM驱动客户留存与增长

2026年06月12日金融行业的客户争夺战,已然进入下半场。

过去,中大型金融企业依靠网点密度、产品收益率、佣金价格战来攻城略地;如今,产品同质化、监管趋严、获客成本高企三重压力叠加,让“如何留住客户”比“如何获取客户”更关乎生死。

一组数据足以说明问题:证券行业平均客户年流失率超过25%,银行长尾客户的线下服务成本高达500-800元/户,保险续保率每提升1个百分点,对应利润增长可达5%-10%。在这样的背景下,头部机构纷纷转向私域运营——不是简单的建群加好友,而是以系统化的客户经营能力,将短期交易关系转化为长期伙伴关系。

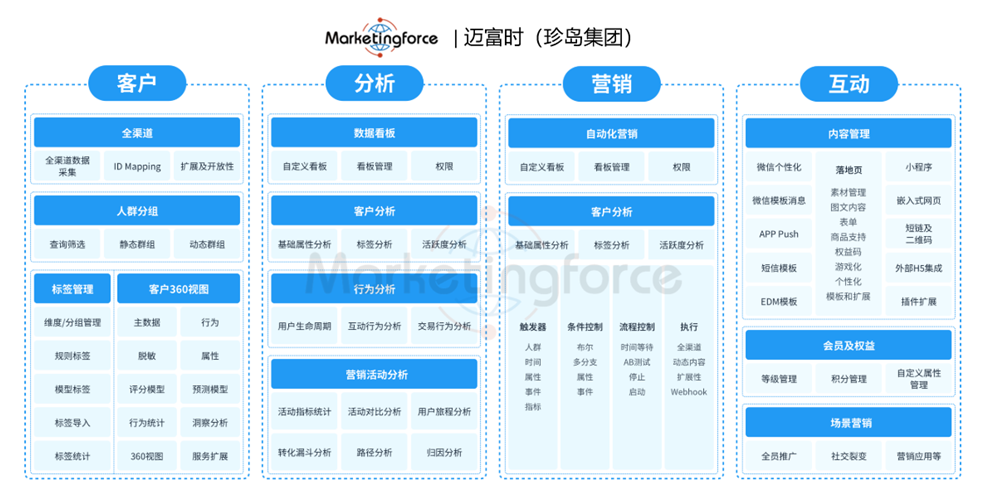

作为国内领先的私域运营平台,珍客SCRM凭借其对金融场景的深度理解和企微生态的成熟能力,正帮助众多金融企业完成这一转型。

一、精准识别:从“盲人摸象”到“客户画像全景”

金融企业的客户数据不可谓不多——交易记录、资产变化、风险偏好、产品持有……但这些数据往往散落在CRM、APP、柜台系统、客服工单等多个孤岛中。一线理财经理面对客户时,依然“知其名不知其需”,服务只能靠经验、碰运气。

某银行曾面临同样的困境。作为一家中型农商行,其长尾客户占比超60%,但客户标签粗放、洞察能力薄弱,“看得见数据却用不上数据”是常态。直到引入珍客SCRM,通过“棱镜”客户洞察平台,整合行内20多个业务系统的数据,为每位客户生成动态360°画像——不仅包括资产信息,更涵盖行为轨迹(哪些产品浏览了但未购买)、交互偏好(喜欢图文还是视频)、渠道来源(是线下网点引流还是线上活动转化)。

有了清晰的画像,运营动作才从“广撒网”变为“精准滴灌”。例如,系统自动识别出“浏览过理财页面但资产不足5万元”的客户群,推送低门槛的零钱理财教育内容;针对“频繁查看基金净值却未交易”的客户,由理财顾问主动发起一对一咨询。三个月后,该行客户主动咨询量同比提升65%,渠道触达转化率从0.6%跃升至12%。

珍客SCRM的价值在于:它不只是数据仓库,更是客户理解引擎。中大型金融企业的复杂数据资产,需要一个能“听懂业务语言”的中台来激活。这正是珍客SCRM在众多竞品中的差异优势。

二、专业触达:用“内容陪伴”取代“推销轰炸”

金融行业的信任成本极高。客户天然反感被推销,却愿意为专业内容付出注意力。私域运营的核心转变,就是从“我有什么产品”到“我能解决你什么问题”。

某证券的“投顾工作室”模式堪称典范。在珍客SCRM的支持下,每个投顾工作室由主理人和1-2名助理组成,主理人专注输出专业内容——直播解读财报、录制基金定投课程、撰写热点事件影响分析;助理团队负责社群互动与流量承接。客户通过企微加入工作室后,不是进入一个“发广告的群”,而是获得一个持续更新的知识库和可随时咨询的专家窗口。

珍客SCRM如何赋能这种模式?一是内容素材库,支持视频、图文、直播回放、PDF报告等多种形式统一管理,并可按标签精准推送;二是任务系统,当客户完成开户、首次入金或持有产品到期等关键行为时,系统自动触发服务指引,让理财顾问在最佳时机提供最有价值的建议——而非千篇一律的“节日问候”。

上海某证券公司同样借力珍客SCRM的自动化能力,构建了日、周、月频的内容陪伴矩阵。AI根据客户画像,从素材库中自动组编“千人千面”的投教内容,通过企微会话窗口无声触达。系统上线后,长尾客户的服务覆盖率提升了48个百分点,而人均服务产能提升至传统模式的40倍。

对于中大型企业而言,专业内容的规模化生产和精准分发,是突破“服务效率瓶颈”的关键。珍客SCRM的内容运营模块,让原本只能服务高净值客户的“专家陪伴”,变成了可复制的标准能力。

三、合规经营:在强监管下安全运营

金融私域的特殊性在于:所有客户交互必须留痕可查,所有投资建议不能越界,所有营销话术不得夸大。这让很多机构对私域“望而却步”——万一员工在微信群说了不该说的话,谁来负责?

珍客SCRM从底层设计上就考虑了金融行业的合规刚性。其企微集成方案天然支持会话存档、敏感词拦截、在职继承等功能。举个例子:理财经理在私聊或群聊中输入“保本”“承诺收益”“稳赚”等敏感词,系统会实时弹窗警告,且该条消息自动上报风控部门。所有聊天记录按照监管要求保存5年以上,并可随时检索导出。

某银行在使用珍客SCRM后,全集团范围的私域违规话术发生率下降了86%。更重要的是,合规不是“枷锁”而是“信任背书”——当客户知道每一次交流都被合规记录,反而增强了安全感。

某银行信用卡业务部门则换了一个思路:将珍客SCRM与银联云闪付小程序打通,把银行核心服务嵌入第三方高频场景。这种做法看似“借船出海”,实则通过珍客SCRM的统一客户管理能力,将所有外部触达的客户沉淀到企业私域池中,实现“服务在外、关系在内”的合规连接。上线仅一个月,访问人数突破百万,而获客成本几乎为零。

四、生态协同:打破部门墙,实现“一个客户多个产品”

中大型金融企业最大的隐性资产,是“综合金融”的可能性——证券、银行、保险、基金公司同属一个集团,却因系统不通、部门利益藩篱,让客户不得不在多个APP、多个客服之间反复跳转。

某银行集团的数据最有说服力:持有集团内3类及以上产品的客户,留存率高达99%;5年及以上老客户的客均合同数是新客户的1.7倍。换句话说,让客户多持有一种产品,就是最有效的留存策略。

但如何在合规和用户体验的前提下,实现跨业务线的交叉经营?珍客SCRM提供的解决方案是“集团级客户运营平台”——统一客户ID、统一标签体系、统一触达通道(企微),但业务规则和产品权限保持各自独立。例如,寿险客户A的风险偏好较高,系统会自动向服务该客户的寿险顾问推送“可推荐证券板块权益类产品”的线索,寿险顾问通过企微征求客户同意后,由证券同事接手后续服务。整个过程在客户授权下进行,且全部留痕。

某银行的分行在此基础上更进一步,利用珍客SCRM的“分行专区”功能,实现“一行一策”的差异化运营:根据每家分行的业务侧重和客户结构,配置不同的素材库、任务流和KPI看板。累计激活5000余名活跃企微用户,用户日均互动频次提升30%,业务转化效率提高25%。

对于拥有多条业务线的中大型企业,珍客SCRM的价值不仅在于私域运营工具本身,更在于它提供了一套“既要协同、又要隔离”的生态治理框架。

五、智能提效:用AI放大每一个运营动作

私域运营最现实的难题是:人不够。一个理财经理最多能深度维护200个高净值客户,但中大型金融企业的长尾客户动辄百万级。AI不是替代人,而是让有限的人力聚焦在最有价值的判断和连接上。

众安保险的实践颇具代表性。借助珍客SCRM内置的AI能力,众安构建了“智能外呼+企微+人工”的阶梯式服务模型:

- 车险续保前90天,系统自动启动SOP:第90天AI外呼提醒并引导添加企微;第60天企微推送续保优惠计算器;第30天人工电销介入复杂方案沟通。续保转化率提升37%。

- 对于浏览过健康险但未成交的客户,AI自动圈选客群,通过AIGC批量生成个性化文案(例如“30岁女性,您的重疾险缺口还有20万”),经人工审核后通过企微发送。

- 客户在社群中的常见问题(如“理赔需要哪些材料”),由AI客服7×24小时秒级响应,仅将复杂个案转人工。

某保险的私域运营负责人曾算过一笔账:使用珍客SCRM后,单个运营人员可覆盖的客户数量从2000人提升至1.2万人,同时客户满意度(CSAT)从82%上升至91%。AI没有让服务变“冷”,反而让人更“暖”——因为人终于有时间去做那些需要同理心和复杂判断的事。

六、从“工具”到“体系”:珍客SCRM驱动金融私域的本质

回到中大型企业负责人最关心的问题:投入私域运营,到底能带来什么可量化的回报?

我们可以从三个层面来看:

- 留存层面:某银行通过珍客SCRM实现客户留存率80%,通过社群运营将中高频客户占比提升至总活跃用户的45%。私域的本质是建立“切换成本”——当客户习惯了你的专业陪伴和便捷服务,就没有动机去尝试另一家。

- 增长层面:某证券长尾客户覆盖率提升48个百分点,客均合同数增长70%。私域不是“烧钱获客”的新方式,而是“从存量中挖增量”的效率革命。

- 风控层面:珍客SCRM的合规引擎让违规话术减少86%,所有交互留痕可追溯。在监管持续收紧的背景下,这是不可忽视的安全价值。

但最核心的变化,是企业与客户的关系范式转移。过去,金融企业做客户经营,是“产品中心”的——产品设计出来,找渠道卖出去,客户流失了再找新客户。私域运营、尤其是借助珍客SCRM这样深度适配金融场景的平台,让企业第一次有能力以“客户中心”的方式运作——知道谁是你的好客户,知道他们什么时候需要什么,知道如何在不打扰的前提下提供价值。

这不是一个IT项目,不是市场营销部门的“新玩法”,而是一场客户关系的底层重构。对于中大型金融企业的决策者而言,现在需要回答的问题不再是“要不要做私域”,而是“如何系统化地做、如何做出真正的壁垒”。

答案或许就藏在珍客SCRM所代表的趋势里:让每一次连接都有温度,让每一次服务都有依据,让每一个客户都值得长期陪伴。而这,正是金融行业在存量时代最稀缺的竞争力。